Yushi技术在三年内损失了6.75亿。运营费用相对较

栏目:公司资讯 发布时间:2025-07-08 11:19

“港口商业观察”

最近,Yushi Technology(北京)有限公司(以下简称Yushi Technology)在香港证券交易所发表了一份声明。该公司将在香港证券交易所第18C条的总董事会中列出,其独家赞助商是Citic Securities。

目前,在公开场景中为商用车的自动L4级解决方案开发仍处于早期营销阶段,投资的入侵仍在继续。 Yushi技术无法逃避长期损失引起的增益困境。此外,该公司还面临商业问题,例如现金流的出现。

1

在三年的过程中,有6.75亿损失和毛利润的利润率波动。

Tianyan Check显示Yushi技术成立于2016年。它是驾驶SolutionsAutonicus商用车L4的供应商,用于机场和因素方案。它专注于自主L4在没有人员的场景的情况下,驾驶技术的旨在促进各种场景中的应用和应用程序扩展。

自从其基础以来,Yushi技术一直在开发自动驾驶技术的开发,在多种情况下不断创建和更新L4级L4自动驾驶系统,为解决方案和服务的开发和商业化建立了可靠的基础。

根据弗罗斯特(Frost&Sullivan)的说法,Yushi技术首先在所有L4 Autonomous解决方案供应商中归类为2024年的机场场景(Continental和香港)商用车,市场份额为91.7%。在2024年,他还占据了所有解决方案解决方案供应商在中国大型工厂情景的商业车辆的供应商中的第一名,市场份额为45.1%。

在预告片录制期间,Yushi技术提供了一系列服务组合,其中包括:车辆解决方案。自动驾驶套件解决方案。自动驾驶软件解决方案。自2022年至2024年的自动驾驶汽车租赁服务(以下称为报告期),自动驾驶汽车的贡献分别为33,4.406亿元,分别为9.66,301亿元和1.47亿元人民币,占目前收入的51.0%,59.7%和55.2%。第二个收入贡献是自主推广的软件解决方案,收入为2128万元,34.428亿元和67.462亿元,分别占当前收入的32.5%,21.3%和25.4%。

在同一时期,自动驾驶套件解决方案的收入为9.87亿元人民币,27.383亿元和47.38亿元人民币,占当前收入的14.6%,17.0%和18.4%。自动驾驶汽车租赁服务的收入百分比不超过每个时期收入的2%。

由于报告期间商业规模的持续扩展,yUSHI技术分别从654.83亿元人民币,1.61亿元和2.65亿元中产生收入。在2023年和2024年,我们的收入增长了146.4%和64.5% - 年龄。关于过去两年的快速增长,该公司表示不能保证它将在过去保持相同的增长率,也不能保证它将避免将来的回归。

由于几种解决方案和服务的结合,这种影响导致Yoshi技术的总利润率不断波动。在报告期间,他们的主题Yushi技术分别为2901万元,7.817亿元和1.16亿元人民币,分别为45.7%,48.8%和43.7%的毛利率,这表明趋势趋势首先增加了。

就净利润而言,该公司长期以来遭受了损失。在报告期间,Yushi技术的年损失为2.5亿元,2.13亿元和213元人民币离子分别分别为2.27亿元,净亏损分别为1.81亿元和1.61亿元人民币,净亏损分别为381.3%,132.1%和79.7%。在此期间,Yushi技术的总损失达到了6.75亿元。

YushiTsegún目前的销售冲动,订单预订以及提高利润率的策略,该公司表示,它可以在未来三年内实现收入和费用的平衡。

在报告期间,他们的什什技术客户分别为55、80和101。解决自动驾驶汽车的客户数量分别为24、45和66。自主驾驶套件解决方案的客户数量分别为22、19和27。自主驾驶软件解决方案的客户数量分别为5、15和12。自动驾驶汽车租赁服务的客户数量分别为6、9和7。

2

运营费用很高,现金流仍在继续

在Re中张徐尚对发展和行业损失的问题响应,张海是朗塞达大学(Long Sedda University)的访问教授,并访问了商业导师,他说,观察商业港口港口,即使在发展的早期阶段,知识驾驶行业目前也很小,不成熟,无法获得利润。许多国家智能驾驶员没有满足商业运营要求,他们在早期阶段遭受了重要的损失,并且处于燃烧资金的州,因此他们可以免费运作。目前,智能驾驶在全国并不流行,每个相对较小的城市中的车辆数量,行业处于损失阶段。

“原因之一是自动驾驶技术还不成熟。目前,由大众帮助驾驶生产的汽车,他们无法真正用双手离开方向盘。这使许多消费者害怕购买此类汽车。市场并不过分,张海说。

张XIang说,Yushi Technology的主要项目是提供解决方案,并且产品尚未在群众中生产。如果将与Yushi技术相同的产品出售给用于大型应用的汽车公司,则将产生巨大的经济影响。目前,Yushi技术在小规模机场应用程序中估计,在中东几乎没有开始。同时,很难从汽车公司获得支持项目,因为它存在的行业面临的情况太多了,僧侣和山脊很少。这也是损失的原因。

此外,持续损失损失的原因与长期高水平的Yushi技术的各种成本和成本密切相关。

更具体地说,在报告期间,公司的研发费用为1.89亿,研发1.84亿和R&D yuan和19.69亿,占当前收入的288.4%,114.3%和74.0%。销售和马克Ting成本分别为5643万元和6,872元。它代表10,000元和7611万元人民币,占当前收入的86.2%,42.6%和28.7%。管理费用为487.69亿,5744万和632.54亿,占当前收入的74.5%,35.6%和23.8%。

Yushi技术运营费用(包括研发费用,销售和营销费用以及管理费用)从2022年的449.1%下降到2023年的192.5%,而2024年另有126.5%。

同时,Yushi技术还应考虑继续从其自身现金流中退出的问题。在报告的每个时期结束时,公司运营活动产生的净现金流量分别为-2.72亿元,-1.2亿元和-2.09亿元。

持续现金流量总结如下:不在现金和非运营项目中,主要是付款成本,房地产折旧,工厂以及利息设备和收入。 com的变化商业资本包括更多的商业付款和更高的付款和备受关注的氛围。其他应付账款和累积费用

具体而言,在报告的每个时期结束时,Yoshi Technologies的账户和债券分别为1.1.1亿元,1.4亿元和2.43亿元,分别为184.32%,86.9%和91.65%的总收入。应收账款和债券销售分别为474.6天,295.1天和263.6天。

在同一时期,Yushi技术的商业付款和债务付款分别为104.32亿元,46.79万元和543.34亿元。其他累计付款和费用分别为54,18万元人民币,65.329亿元和678.84亿元。

3

现金关系继续下降,评估的评级为73亿

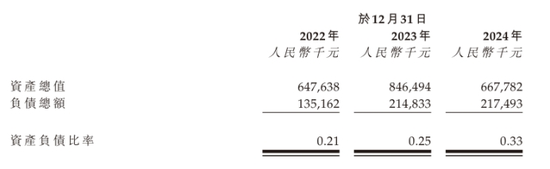

在每个报告期结束时,Yushi技术的总资产为6.48亿元,8.46亿元和6.68亿元人民币具有从1.35亿元人民币的总负债,2.15亿元和2.17亿元人民币,分别分别为211元,25元和35元的责任率,分别为2.63亿元,元,元,4.13亿元,4.13亿元人民币,分别为4.13亿元411亿元411亿元。

关于其他金融关系,在报告期间的每个时期结束时,我们目前的关系分别为5.1、3.8和2.9,现金关系分别为3.1、2.6和1.3。

根据Yushi技术的说法,2023年现金关系的下降主要是由于支持商业付款和利率的银行贷款增加,而2024年的下降是由于现金和有效性的总体量,主要是由于现金和金融资产的总额减少,而现金和金融资金的现金和授予现金降低了,而现金和授予现金降低了。

从最后一个实用日期起,Yushi技术完成了六回合:天使循金融,圆金财务,B1-B3圆金财务和C圆金融资。 2017年12月,Yushi Technology完成了A-ROUND融资,增加了3600万美元的投资(相当于2.59亿元)。 2021年2月,2021年5月和2021年10月,Yushi Technology分别完成了B1,B2和B3回合的融资,分别增加了总投资,分别增加了6.16亿元,RMB2.20亿元和MMB2。

2023年5月,Yushi Technology完成了在Ronda C的融资,增加了3亿元人民币的总投资。在Ronda C融资后,随后对Yushi技术的评估达到了73亿元。 2024年11月8日,Yushi Technology成为Ajoint Corporation的有限责任公司。

从最后一个可行的日期起,武田,江兰,周辛和彭金金拥有的Yushi技术分别为16.44%,4.77%,2.38%和2.3。 8%。此外,Wugansha是北京Simaju的普通合伙人,而北京Simaju是W的18.53%乌干达的行动。根据奖励计划,吴甘莎(Wu Gansha)和周辛(Zhou Xin)代表股份拥有61.47%和20%的股份。

在此OPI中,Yushi技术将主要筹集资金,以提高研发能力并提供解决方案。扩大国家和外国商业能力并提高营销能力。战略投资;营运资金和一般公司目的。 (由港口金融生产)

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

“港口商业观察”

最近,Yushi Technology(北京)有限公司(以下简称Yushi Technology)在香港证券交易所发表了一份声明。该公司将在香港证券交易所第18C条的总董事会中列出,其独家赞助商是Citic Securities。

目前,在公开场景中为商用车的自动L4级解决方案开发仍处于早期营销阶段,投资的入侵仍在继续。 Yushi技术无法逃避长期损失引起的增益困境。此外,该公司还面临商业问题,例如现金流的出现。

1

在三年的过程中,有6.75亿损失和毛利润的利润率波动。

Tianyan Check显示Yushi技术成立于2016年。它是驾驶SolutionsAutonicus商用车L4的供应商,用于机场和因素方案。它专注于自主L4在没有人员的场景的情况下,驾驶技术的旨在促进各种场景中的应用和应用程序扩展。

自从其基础以来,Yushi技术一直在开发自动驾驶技术的开发,在多种情况下不断创建和更新L4级L4自动驾驶系统,为解决方案和服务的开发和商业化建立了可靠的基础。

根据弗罗斯特(Frost&Sullivan)的说法,Yushi技术首先在所有L4 Autonomous解决方案供应商中归类为2024年的机场场景(Continental和香港)商用车,市场份额为91.7%。在2024年,他还占据了所有解决方案解决方案供应商在中国大型工厂情景的商业车辆的供应商中的第一名,市场份额为45.1%。

在预告片录制期间,Yushi技术提供了一系列服务组合,其中包括:车辆解决方案。自动驾驶套件解决方案。自动驾驶软件解决方案。自2022年至2024年的自动驾驶汽车租赁服务(以下称为报告期),自动驾驶汽车的贡献分别为33,4.406亿元,分别为9.66,301亿元和1.47亿元人民币,占目前收入的51.0%,59.7%和55.2%。第二个收入贡献是自主推广的软件解决方案,收入为2128万元,34.428亿元和67.462亿元,分别占当前收入的32.5%,21.3%和25.4%。

在同一时期,自动驾驶套件解决方案的收入为9.87亿元人民币,27.383亿元和47.38亿元人民币,占当前收入的14.6%,17.0%和18.4%。自动驾驶汽车租赁服务的收入百分比不超过每个时期收入的2%。

由于报告期间商业规模的持续扩展,yUSHI技术分别从654.83亿元人民币,1.61亿元和2.65亿元中产生收入。在2023年和2024年,我们的收入增长了146.4%和64.5% - 年龄。关于过去两年的快速增长,该公司表示不能保证它将在过去保持相同的增长率,也不能保证它将避免将来的回归。

由于几种解决方案和服务的结合,这种影响导致Yoshi技术的总利润率不断波动。在报告期间,他们的主题Yushi技术分别为2901万元,7.817亿元和1.16亿元人民币,分别为45.7%,48.8%和43.7%的毛利率,这表明趋势趋势首先增加了。

就净利润而言,该公司长期以来遭受了损失。在报告期间,Yushi技术的年损失为2.5亿元,2.13亿元和213元人民币离子分别分别为2.27亿元,净亏损分别为1.81亿元和1.61亿元人民币,净亏损分别为381.3%,132.1%和79.7%。在此期间,Yushi技术的总损失达到了6.75亿元。

YushiTsegún目前的销售冲动,订单预订以及提高利润率的策略,该公司表示,它可以在未来三年内实现收入和费用的平衡。

在报告期间,他们的什什技术客户分别为55、80和101。解决自动驾驶汽车的客户数量分别为24、45和66。自主驾驶套件解决方案的客户数量分别为22、19和27。自主驾驶软件解决方案的客户数量分别为5、15和12。自动驾驶汽车租赁服务的客户数量分别为6、9和7。

2

运营费用很高,现金流仍在继续

在Re中张徐尚对发展和行业损失的问题响应,张海是朗塞达大学(Long Sedda University)的访问教授,并访问了商业导师,他说,观察商业港口港口,即使在发展的早期阶段,知识驾驶行业目前也很小,不成熟,无法获得利润。许多国家智能驾驶员没有满足商业运营要求,他们在早期阶段遭受了重要的损失,并且处于燃烧资金的州,因此他们可以免费运作。目前,智能驾驶在全国并不流行,每个相对较小的城市中的车辆数量,行业处于损失阶段。

“原因之一是自动驾驶技术还不成熟。目前,由大众帮助驾驶生产的汽车,他们无法真正用双手离开方向盘。这使许多消费者害怕购买此类汽车。市场并不过分,张海说。

张XIang说,Yushi Technology的主要项目是提供解决方案,并且产品尚未在群众中生产。如果将与Yushi技术相同的产品出售给用于大型应用的汽车公司,则将产生巨大的经济影响。目前,Yushi技术在小规模机场应用程序中估计,在中东几乎没有开始。同时,很难从汽车公司获得支持项目,因为它存在的行业面临的情况太多了,僧侣和山脊很少。这也是损失的原因。

此外,持续损失损失的原因与长期高水平的Yushi技术的各种成本和成本密切相关。

更具体地说,在报告期间,公司的研发费用为1.89亿,研发1.84亿和R&D yuan和19.69亿,占当前收入的288.4%,114.3%和74.0%。销售和马克Ting成本分别为5643万元和6,872元。它代表10,000元和7611万元人民币,占当前收入的86.2%,42.6%和28.7%。管理费用为487.69亿,5744万和632.54亿,占当前收入的74.5%,35.6%和23.8%。

Yushi技术运营费用(包括研发费用,销售和营销费用以及管理费用)从2022年的449.1%下降到2023年的192.5%,而2024年另有126.5%。

同时,Yushi技术还应考虑继续从其自身现金流中退出的问题。在报告的每个时期结束时,公司运营活动产生的净现金流量分别为-2.72亿元,-1.2亿元和-2.09亿元。

持续现金流量总结如下:不在现金和非运营项目中,主要是付款成本,房地产折旧,工厂以及利息设备和收入。 com的变化商业资本包括更多的商业付款和更高的付款和备受关注的氛围。其他应付账款和累积费用

具体而言,在报告的每个时期结束时,Yoshi Technologies的账户和债券分别为1.1.1亿元,1.4亿元和2.43亿元,分别为184.32%,86.9%和91.65%的总收入。应收账款和债券销售分别为474.6天,295.1天和263.6天。

在同一时期,Yushi技术的商业付款和债务付款分别为104.32亿元,46.79万元和543.34亿元。其他累计付款和费用分别为54,18万元人民币,65.329亿元和678.84亿元。

3

现金关系继续下降,评估的评级为73亿

在每个报告期结束时,Yushi技术的总资产为6.48亿元,8.46亿元和6.68亿元人民币具有从1.35亿元人民币的总负债,2.15亿元和2.17亿元人民币,分别分别为211元,25元和35元的责任率,分别为2.63亿元,元,元,4.13亿元,4.13亿元人民币,分别为4.13亿元411亿元411亿元。

关于其他金融关系,在报告期间的每个时期结束时,我们目前的关系分别为5.1、3.8和2.9,现金关系分别为3.1、2.6和1.3。

根据Yushi技术的说法,2023年现金关系的下降主要是由于支持商业付款和利率的银行贷款增加,而2024年的下降是由于现金和有效性的总体量,主要是由于现金和金融资产的总额减少,而现金和金融资金的现金和授予现金降低了,而现金和授予现金降低了。

从最后一个实用日期起,Yushi技术完成了六回合:天使循金融,圆金财务,B1-B3圆金财务和C圆金融资。 2017年12月,Yushi Technology完成了A-ROUND融资,增加了3600万美元的投资(相当于2.59亿元)。 2021年2月,2021年5月和2021年10月,Yushi Technology分别完成了B1,B2和B3回合的融资,分别增加了总投资,分别增加了6.16亿元,RMB2.20亿元和MMB2。

2023年5月,Yushi Technology完成了在Ronda C的融资,增加了3亿元人民币的总投资。在Ronda C融资后,随后对Yushi技术的评估达到了73亿元。 2024年11月8日,Yushi Technology成为Ajoint Corporation的有限责任公司。

从最后一个可行的日期起,武田,江兰,周辛和彭金金拥有的Yushi技术分别为16.44%,4.77%,2.38%和2.3。 8%。此外,Wugansha是北京Simaju的普通合伙人,而北京Simaju是W的18.53%乌干达的行动。根据奖励计划,吴甘莎(Wu Gansha)和周辛(Zhou Xin)代表股份拥有61.47%和20%的股份。

在此OPI中,Yushi技术将主要筹集资金,以提高研发能力并提供解决方案。扩大国家和外国商业能力并提高营销能力。战略投资;营运资金和一般公司目的。 (由港口金融生产)

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)