聚丙烯:上半年进口和出口继续“内部减少并在

栏目:成功案例 发布时间:2025-06-25 11:35

来自Zhuochuang PP分析师Sun Zhiqi和Xue Minghui的信息

[简介]中国的PP行业正在从净进口转变为净出口。进口依赖性在今年上半年继续下降,出口量继续增长,净出口趋势增加。海上运输成本,关税政策和外汇波动也继续影响窗户空间的变化,随着内部容量,低价和出口市场多样性的扩大,这是该转换的关键动力。

投资的内部和外部市场加深了,进口规模继续减少

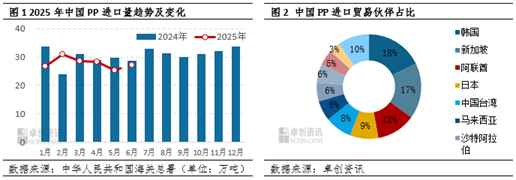

PP进口数据从1月至2025年5月的进口数据下降了5.13% - 年,每月进口量减少到上一年的各个程度,2月份Exbecome。国家和国外市场在今年上半年继续被撤销,PP市场的全国价格波动和下降6月,国家和外国价格的差异也在增加。在这种情况下,只有一些常规供应商提供少量报价来维持中国的市场份额。下游工厂有大量的家庭材料供应,并且自己的订单没有显着增加,并且通过摊销工厂购买进口材料的迫切需求,进口材料相对较低。此外,由于美元汇率的加强降低了国家买家进入市场的意愿,因此今年上半年的PP进口规模继续减少。

从PP进口的来源来看,阿拉伯联合酋长国,欧洲国家和泰国的中国进口在今年上半年有所增加。特殊的高端材料主要基于韩国的Fuentes,阿拉伯联合酋长国和其他地方,但高成本与石化公司的损失压力相结合。另外,内部p由于国家报价的减少有限,RICES很长一段时间以来一直很少,这导致对国外市场估计的热情不断减少。因此,与去年同期相比,从韩国和新加坡进口的商品比例略有下降,进一步削弱了其对国家进口的依赖。

FOB的低价优势继续下降,汇率也将有助于增长出口

从1月到2025年5月,PP出口出口的年度累计增加为21.57%,其中出口超过了3月至5月之间的进口量。 Exxocomo Baofeng逐渐认识到新的生产能力,例如Nmobil(Huizhou),国家报价仍然很懒惰,国家石化公司将积极降低价格和货物,以减少目的地压力,总销售计划和增加的市场份额。自5月以来,某些石化液的FOB价格NIE一直是原材料和海洋负荷速率侧丙烷速率的急性增加。为了维持出口福利,一些石化公司的FOB价格几乎没有报道,而以高美元的价格运营也增加了出口窗口中的运营空间。因此,PP出口市场在今年上半年很强劲。

就PP出口方向而言,随着出口市场在今年上半年迅速发展,大多数出口商业合作伙伴的出口量增加,流动方向主要在东南亚,南亚和南美。在东南亚,越南,印度尼西亚,泰国和菲律宾是其主要商业合作伙伴。从一月到5月的越南出口量为210,000吨,几乎代表了出口的一半。您会发现市场需要潜力。 6月,他反对海军陆战队的背景,并强迫EM要关闭海洋订单的运营空间,从而在出口市场中,特别是在东南亚的出口市场中竞争。

印度南亚和孟加拉国仍然是重要的出口伙伴,上一年尊重30%以上。由于东南亚市场的价格更高,并且该领域的竞争更大,因此市场运营商逐渐将注意力集中在其他潜在需求领域上。在今年上半年,南亚制造商团队的维护增加了,提供了出口中国用品的机会。但是,随着需求减弱和现场的供应变得越来越丰富,东南亚的资源挤压了南亚市场出口的参与,地理位置更有利。

自2023年以来,南美已成为一种相对稳定的出口选择,年复一年的出口量增加,但巴西阻碍了随后的博览会与上一年相比,2024年出口关税增加13%后,RT量增加了近20%。秘鲁年年来的增长可能会增加,以及通过Qiankai港口运输到南美的商品来源的增加。但是,由于南美线的一般运输距离相对较长,因此,如果海洋负荷的成本发生明显变化,则运输稳定性将降低,并且6月份的出口量也将减少。

作为一个新的出口增长点,非洲的数量正在显着增长。目前,它主要集中在东西方西侧的港口上。与上一年相比,肯尼亚,尼日利亚和坦桑尼亚的增长显着增加。出口类型仍然集中,并且在短期内很难改变,因为出口产品结构相对单一。

内部减少和外部增加的趋势e“将来不会改变,它将加速转换为净出口商

在观察未来的市场时,很难扭转国家和外国价格差异的状况。预计外国供应商将在未来对中国的报价保持限制,进口将继续减少。关于出口,海洋出口已被封锁,在海洋负载率的底部下,近八场比赛加强了。但是,从季节性表现的角度来看,东南亚的弱点不足以支持低需求季节的出口市场。由于松动的驱动,每月减少。通常,下半年“内部和外部增加”的趋势并没有改变,净出口商的速度已成为“快速车道”。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

来自Zhuochuang PP分析师Sun Zhiqi和Xue Minghui的信息

[简介]中国的PP行业正在从净进口转变为净出口。进口依赖性在今年上半年继续下降,出口量继续增长,净出口趋势增加。海上运输成本,关税政策和外汇波动也继续影响窗户空间的变化,随着内部容量,低价和出口市场多样性的扩大,这是该转换的关键动力。

投资的内部和外部市场加深了,进口规模继续减少

PP进口数据从1月至2025年5月的进口数据下降了5.13% - 年,每月进口量减少到上一年的各个程度,2月份Exbecome。国家和国外市场在今年上半年继续被撤销,PP市场的全国价格波动和下降6月,国家和外国价格的差异也在增加。在这种情况下,只有一些常规供应商提供少量报价来维持中国的市场份额。下游工厂有大量的家庭材料供应,并且自己的订单没有显着增加,并且通过摊销工厂购买进口材料的迫切需求,进口材料相对较低。此外,由于美元汇率的加强降低了国家买家进入市场的意愿,因此今年上半年的PP进口规模继续减少。

从PP进口的来源来看,阿拉伯联合酋长国,欧洲国家和泰国的中国进口在今年上半年有所增加。特殊的高端材料主要基于韩国的Fuentes,阿拉伯联合酋长国和其他地方,但高成本与石化公司的损失压力相结合。另外,内部p由于国家报价的减少有限,RICES很长一段时间以来一直很少,这导致对国外市场估计的热情不断减少。因此,与去年同期相比,从韩国和新加坡进口的商品比例略有下降,进一步削弱了其对国家进口的依赖。

FOB的低价优势继续下降,汇率也将有助于增长出口

从1月到2025年5月,PP出口出口的年度累计增加为21.57%,其中出口超过了3月至5月之间的进口量。 Exxocomo Baofeng逐渐认识到新的生产能力,例如Nmobil(Huizhou),国家报价仍然很懒惰,国家石化公司将积极降低价格和货物,以减少目的地压力,总销售计划和增加的市场份额。自5月以来,某些石化液的FOB价格NIE一直是原材料和海洋负荷速率侧丙烷速率的急性增加。为了维持出口福利,一些石化公司的FOB价格几乎没有报道,而以高美元的价格运营也增加了出口窗口中的运营空间。因此,PP出口市场在今年上半年很强劲。

就PP出口方向而言,随着出口市场在今年上半年迅速发展,大多数出口商业合作伙伴的出口量增加,流动方向主要在东南亚,南亚和南美。在东南亚,越南,印度尼西亚,泰国和菲律宾是其主要商业合作伙伴。从一月到5月的越南出口量为210,000吨,几乎代表了出口的一半。您会发现市场需要潜力。 6月,他反对海军陆战队的背景,并强迫EM要关闭海洋订单的运营空间,从而在出口市场中,特别是在东南亚的出口市场中竞争。

印度南亚和孟加拉国仍然是重要的出口伙伴,上一年尊重30%以上。由于东南亚市场的价格更高,并且该领域的竞争更大,因此市场运营商逐渐将注意力集中在其他潜在需求领域上。在今年上半年,南亚制造商团队的维护增加了,提供了出口中国用品的机会。但是,随着需求减弱和现场的供应变得越来越丰富,东南亚的资源挤压了南亚市场出口的参与,地理位置更有利。

自2023年以来,南美已成为一种相对稳定的出口选择,年复一年的出口量增加,但巴西阻碍了随后的博览会与上一年相比,2024年出口关税增加13%后,RT量增加了近20%。秘鲁年年来的增长可能会增加,以及通过Qiankai港口运输到南美的商品来源的增加。但是,由于南美线的一般运输距离相对较长,因此,如果海洋负荷的成本发生明显变化,则运输稳定性将降低,并且6月份的出口量也将减少。

作为一个新的出口增长点,非洲的数量正在显着增长。目前,它主要集中在东西方西侧的港口上。与上一年相比,肯尼亚,尼日利亚和坦桑尼亚的增长显着增加。出口类型仍然集中,并且在短期内很难改变,因为出口产品结构相对单一。

内部减少和外部增加的趋势e“将来不会改变,它将加速转换为净出口商

在观察未来的市场时,很难扭转国家和外国价格差异的状况。预计外国供应商将在未来对中国的报价保持限制,进口将继续减少。关于出口,海洋出口已被封锁,在海洋负载率的底部下,近八场比赛加强了。但是,从季节性表现的角度来看,东南亚的弱点不足以支持低需求季节的出口市场。由于松动的驱动,每月减少。通常,下半年“内部和外部增加”的趋势并没有改变,净出口商的速度已成为“快速车道”。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance) 上一篇:苹果目标捕获,抓住和获取人

下一篇:没有了